L’UEMOA face à une crise des créances en souffrance : le cas extrême du Niger

Le dernier rapport de conjoncture de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) révèle une situation financière contrastée. Si certains indicateurs macroéconomiques atteignent des sommets symboliques, la progression des risques de crédit dessine un paysage inquiétant, notamment au Niger. Le pays, souvent cité pour sa fragilité structurelle, affiche un taux d’impayés qui dépasse largement celui de ses voisins, révélant une fracture économique croissante au sein de l’Union.

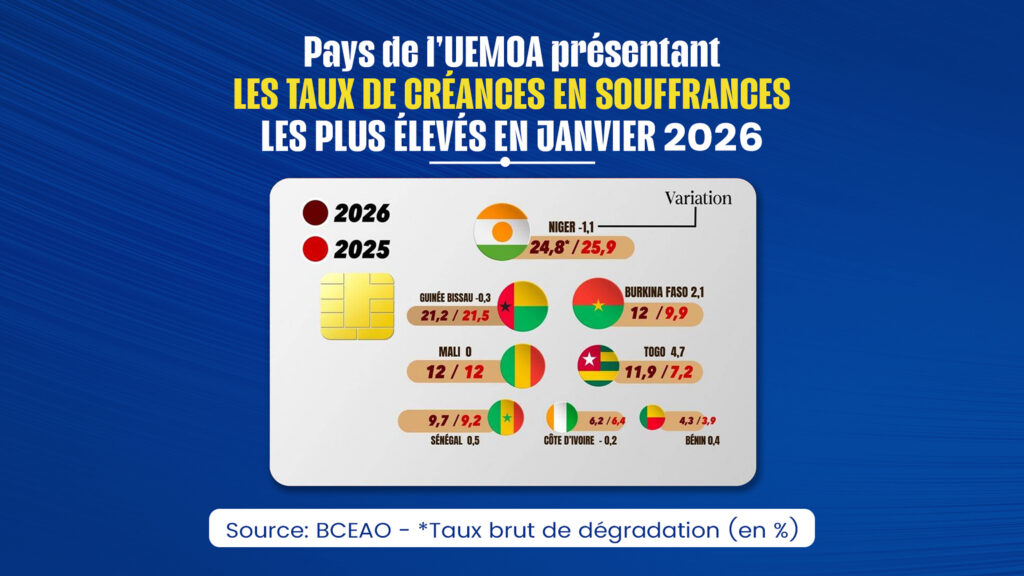

Un taux d’impayés record, symptôme d’une économie sous tension

Le Niger se distingue comme le pays le plus exposé aux créances douteuses au sein de l’UEMOA. Avec un taux de dégradation des actifs bancaires atteignant 24,8 % en janvier 2026, il devance largement ses partenaires régionaux. Ce chiffre, bien qu’en légère amélioration par rapport aux 25,9 % enregistrés en 2025, reste alarmant : près d’un quart des crédits accordés au Niger sont désormais en situation de défaut.

Cette vulnérabilité n’est pas anodine. Elle s’explique par une combinaison de facteurs structurels, notamment l’instabilité politique persistante et l’insécurité grandissante dans la région. Ces éléments ont contribué à fragiliser davantage le tissu économique nigérien, rendant les banques locales particulièrement prudentes dans leurs octrois de crédit.

Une fracture économique entre le Sahel et les pays côtiers

Les données de janvier 2026 confirment une ligne de partage nette entre les économies sahéliennes et celles des pays côtiers. Le Sahel, déjà éprouvé par des crises sécuritaires et politiques, voit ses indicateurs financiers se dégrader de manière significative.

Les pays sahéliens dans la tourmente

Outre le Niger, plusieurs pays du Sahel enregistrent des taux d’impayés préoccupants :

- Le Mali et le Burkina Faso : Tous deux affichent un taux de 12 %, avec une accélération inquiétante pour le Burkina Faso, qui enregistre une hausse de +2,1 points en un an.

- La Guinée-Bissau : Avec un taux de 21,2 %, le pays reste en zone rouge, illustrant la persistance des difficultés économiques dans cette sous-région.

Les pays côtiers, une relative stabilité malgré des signaux d’alerte

À l’inverse, les économies côtières de l’UEMOA semblent mieux résister, même si certaines alertes persistent :

- Le Bénin : Considéré comme le modèle de l’Union, il affiche le taux d’impayés le plus bas avec 4,3 %.

- La Côte d’Ivoire et le Sénégal : Ces deux pays maintiennent une stabilité relative avec des taux respectifs de 6,2 % et 9,7 %.

- Le Togo : Le pays fait figure d’exception dans ce groupe, avec une explosion de ses impayés passant de 7,2 % à 11,9 % en un an (+4,7 points).

Un encours de crédit en hausse, mais une prudence accrue des banques

Malgré un encours global de crédits à l’économie ayant franchi le seuil historique de 40 031 milliards de FCFA (+4,7 % sur un an), la dynamique semble compromise. Les créances en souffrance atteignent désormais 3 631 milliards de FCFA, et le taux de couverture des pertes est tombé à 59 %. Un chiffre qui témoigne de la difficulté croissante pour les banques à absorber les impayés aussi rapidement qu’ils se multiplient.

Le durcissement des conditions de crédit : un frein à l’économie ?

Face à cette dégradation du profil de risque, notamment au Niger, les établissements bancaires adoptent une approche plus stricte. Plusieurs mesures ont été mises en place :

- Exigences renforcées : Hausse des apports personnels et des garanties pour les nouveaux crédits.

- Sélectivité accrue : Les banques privilégient désormais la sécurité de leurs bilans, au détriment du financement des petites et moyennes entreprises (PME) locales.

Cette stratégie, bien que compréhensible, risque de ralentir davantage la croissance économique dans une région déjà fragilisée.

L’UEMOA à un tournant : entre résilience et risques systémiques

En ce début d’année 2026, le système bancaire de l’UEMOA se trouve à un carrefour. Bien que sa solidité globale ne soit pas encore remise en cause, la situation du Niger et la contagion des risques dans le bloc sahélien imposent une vigilance accrue. Une crise de liquidité régionale pourrait en effet émerger si la dégradation des portefeuilles de crédit se poursuit sans mesures correctives adaptées.